期权初感受

从去年 10 月份看一本期权书开始,一直持续不断的接触这个东西,越接触越觉得复杂,很多方面和想象中不一样,虽然现在还是没有弄出个所以然,但是还是有些感受,这里就简单记录一下吧。

期权不擅长做什么

期权的定义这里就不再重复了,如果只看定义的话,多数人肯定会认为期权主要的功能就是:

- 利用高杠杆获得超额收益。

- 提供低成本的资产保护。

不过很囧的是,接触到现在,我感觉期权最不擅长做的事情,就是这两件事。

不管是想获得超额的收益也好、还是想以低成本保护资产也好,都要使用价外期权,而期权都是有到期日的,如果在到期日之间价格没有如预期的发展,期权的时间价值就会慢慢流逝,除非在你入场后价格大幅变化,否则很难实现收益。

如果是市场已经大跌再去买入期权做保护的话,期权又会包含太高的隐含波动,基本上都是不划算的买卖。

所以单纯的买入价外期权,想获得高收益的,和买彩票的感觉差不多;如果是提供资产保护的话,那只能应对黑天鹅行情。

期权擅长做什么

那期权擅长做什么呢,暂时感觉有两个:

- 做平。

- 做希腊字母。

在接触期货之前,我只做过股票,而内地的股票又是只能做多的,所以即使在熊市,当初也满脑子想着做多(和现在还在做股票的同学状态差不多XD),后果是什么大家也都知道了,而这一切的原因仅仅是不知道做空的方式而已。此外,想必去年做股指期货的同学都会收益不错吧包括我自己,其实只是因为股指期货可以做空而已,赶上了空头的“牛市”而已。

所以,有些时候多一种选择是很重要的,而期权就提供了做多做空之外的第三种选择:做平。

从单纯的 Credit Spread 到 Iron Condor、Double Calender,期权的做平方式真是多种多样呐,每种都适合不同的市场状况。在使用这些策略的时候,脑子里不用再考虑市场会到哪里哪里,反而变成市场 不会 到哪里哪里,相比预测市场会到哪个点位,预测市场不会到哪里要轻松得多,再加上使用这些策略的时候时间的流逝反而对你有利,所以在大部分的时候都是比较轻松的交易。

做希腊字母我只接触了一点,比如简单的 Vega play 和 Gamma Scalp,感觉比做平策略更加的价格无关,如果想单纯的做市场情绪的话,也可以通过做希腊字母来实现。

一些误区

卖方恐惧症

即使是上面那些做平的策略,也都包含期权的空头,更不要说去卖裸期权了,很多人都听说过期权的卖方被黑天鹅事件搞得倾家荡产,或者是赚 100 次 1 次就赔回去云云,所以都对期权卖方不那么感冒,实际上还是有一些夸张了。

的确曾经有机构因为卖期权然后遭遇黑天鹅而倒闭,但是这主要的原因还是因为他们可以 无担保的卖出大量 期权,而这对散户来说是不可能的,举个例子:

- 我在 IB,卖出一张 ES (小标普期货)的下月价外 Put,IB 要求的保证金是 6055$。

- 而我如果直接多一张 ES 期货,保证金只是 5000$。

而 Put 卖方的最大损失肯定不会超过期货多头,也就是说,在这种保证金要求下,卖 Put 还不如直接多期货的风险大,所以和期货一样,仓位才是决定风险的主要因素。

死撑到期

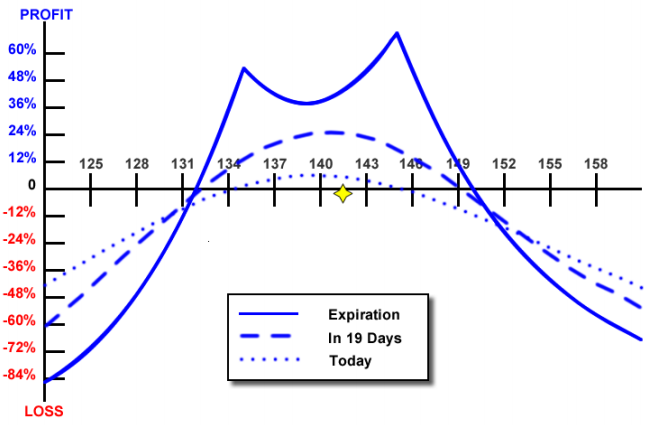

估计很多人包括我自己在内,在看过那些做平的中性策略收益图后都很失望,比如 “最大收益才 20%,但是最大亏损一定是 100%”,基本上都是小赚大赔的模式,和期货的“限制亏损,放飞盈利”的理念太违背了。

这也是没办法的事情,因为中性策略都是靠高胜率而不是盈亏比,只要最终的期望值是正的就可以了。

不过,这样就会让人认为,使用这些策略,就应该入场之后死撑到到期日那天,其实没有人规定了非得这样做!在到期日之前,随时感觉状况不对都可以出场,虽然死撑到到期日,胜率会高一点。

也就是说,书上的那些期权策略,都只是工具而已,真正的策略是你叠加在这个工具上的进出场策略,自己来调节胜率和盈亏比。

期权的缺点

期权的缺点也是很明显的,目前感觉有下面这几个:

选择太多

唔,这个其实是优点,不过很容易变成缺点。对于期货来说只有多和空,而期权光做平的策略就有那么多,就算定下来策略,到时候还会出现 “用哪个到期日的期权好呢”、“卖哪个 Delta 的期权呢” 类似的问题。要不拿不定用那个策略好,要不拿不定使用哪个价位的期权,完美主义者基本上直接就疯了 -_-。

价差和流动性

其实期权这个东西即使在外盘也不是什么热门的东西,玩的人也不多,所以很多期权的流动性都不是很好,导致买卖价差比较大。现在流动性比较好的大多是股指期权,而商品期货的期权流动性就远不如股指期权了,有时候在商品期权上做个简单的价差都比较困难,使用对应 ETF 的期权也许是个解决办法。

而且就算是股指期权,使用大于两个腿的策略也会受到价差的影响,基本上短期的多腿策略都很难建,只能去做中长期的了。

难以回测

难以回测体现在两个方面,一个是很难搞到期权的历史数据,因为涉及多个价位和到期日,即使是每日收盘价的数据都很多,更不要说日内的报价了。第二个方面就是策略难以描述,或者说难以程序化,比如“在隐涵波动率较高的时候去卖出 40~70 天到期,delta 0.1 左右的 Iron Condor”,里面含糊的部分太多,而且有的时候理想的价位根本没有报价,还有的时候符合条件的组合最终的收益太低(被价差吃掉了)。

所以很难像期货那样,想出一个策略,就可以写个程序在历史数据上跑一下,也就是说即使有策略,不实盘交易也很难知道这个策略到底如何。

其实我早就开了一个单独的期权账户,想练习一些中性策略,但是也就是因为上面这些缺点,让我迟迟没有动手,要不就是因为制定出来的策略模糊的成分太多,要不就是因为对策略本身没什么信心,总之就是心里没底啊 ╮(╯▽╰)╭。

展望一下

总之,感觉期权还是非常有价值的工具,虽然比较复杂,但是也许有时候不用搞得那么复杂,和期货策略一样也是越简单越好吧。

接下来除了实践中性策略之外,我还想用期权改善现有的一些期货策略,实际上这个从二月底就开始实践了,不过效果还是比较勉强,现在只能继续观察和记录数据了。

估计会爆掉不少资金来做实验,不过我还是觉得值得的,还好自动单那边比较给力,学费还是有的 :)。

2017年11月11日 14:45

后果是什么大家也都知道了,而这一切的原因仅仅是不知道做空的方式而已。此外,想必去年做股指期货的同学都会收益不错吧包括我自己,其实只是因为股指期货可以做空而已,赶上了空头的“牛市”而已。

2017年11月11日 14:48

Thank you for your sharing. Thanks to this article I can learn more things. Expand your knowledge and abilities. Actually the article is very practical. Thank you!

2018年1月22日 16:27

I surely acquiring more difficulties from each surprisingly more little bit of it

2018年1月28日 17:55

This is also a very good post which I really enjoyed reading. It is not every day that I have the possibility to see something like this..

2018年1月28日 18:18

Pretty good post. I just stumbled upon your blog and wanted to say that I have really enjoyed reading your blog posts. Any way I’ll be subscribing to your feed and I hope you post again soon.

2018年1月28日 20:07

Pretty good post. I just stumbled upon your blog and wanted to say that I have really enjoyed reading your blog posts. Any way I’ll be subscribing to your feed and I hope you post again soon.

2018年2月03日 02:54

This is a very informative article. I was looking for these things and here I found it. I am doing a project and this information is very useful to me. I always try to find information and hopefully I found more about what I am looking for.

2018年2月10日 21:33

Thank you for helping people get the information they need. Great stuff as usual. Keep up the great work!!!

2018年2月14日 15:39

Thank you for helping people get the information they need. Great stuff as usual. Keep up the great work!!!

2018年2月18日 11:35

The blog and data is excellent and informative as well <a href='http://mintbathroomandkitchens.com.au/'> custom kitchens sydney </a>

2018年2月22日 20:09

Thank you so much for ding the impressive job here, everyone will surely like your post.

2018年2月25日 20:57

Took me time to understand all of the comments, but I seriously enjoyed the write-up. It proved being really helpful to me and Im positive to all of the commenters right here! Its constantly nice when you can not only be informed, but also entertained! I am certain you had enjoyable writing this write-up.

2018年2月26日 03:04

Very interesting blog. Alot of blogs I see these days don't really provide anything that I'm interested in, but I'm most definately interested in this one. Just thought that I would post and let you know. <a href='http://rsdbathroomrenovations.com.au/bathroom-renovations-sydney/ '>complete bathroom installations</a>

2018年3月05日 20:27

Pretty good post. I just stumbled upon your blog and wanted to say that I have really enjoyed reading your blog posts. Any way I’ll be subscribing to your feed and I hope you post again soon.

2018年3月07日 15:02

Great tips and very easy to understand. This will definitely be very useful for me when I get a chance to start my blog.

2018年3月07日 19:35

I like viewing web sites which comprehend the price of delivering the excellent useful resource free of charge. I truly adored reading your posting. Thank you!

2018年3月10日 20:36

During this website, you will see this shape, i highly recommend you learn this review.

2018年3月11日 15:19

I finally found great post here.I will get back here. I just added your blog to my bookmark sites. thanks.Quality posts is the crucial to invite the visitors to visit the web page, that's what this web page is providing.

2018年3月12日 20:48

It is imperative that we read blog post very carefully. I am already done it and find that this post is really amazing. <a href='https://cricbuzz.us/ipl-2018-schedule-timing-venue/'>ipl-2018-schedule-timing-venue</a>

2018年3月13日 19:17

Find the best essays on is my friend's profile page.

2018年3月16日 02:26

I like viewing web sites which comprehend the price of delivering the excellent useful resource free of charge. I truly adored reading your posting. Thank you!

2018年3月17日 04:39

It is imperative that we read blog post very carefully. I am already done it and find that this post is really amazing.

2018年3月20日 04:18

The blog and data is excellent and informative as well

http://valentinebuzz.com

2018年3月20日 19:06

I really thank you for the valuable info on this great subject and look forward to more great posts

2018年3月21日 04:05

I think this is a standout amongst the most critical data for me. What"s more, i"m happy perusing your article. Be that as it may, ought to comment on some broad things <a href='https://www.digitaltenz.com/best-underwater-cameras/'>best under water camera 2018</a>

2018年3月22日 03:36

Hi there, I found your blog via Google while searching for such kinda informative post and your post looks very interesting for me <a href='https://blog.qualitypunch.com/2017/03/29/embroidery-digitizing-services-in-uk/'>embroidery digitizing in UK</a>

2018年3月24日 20:18

Hi there, I found your blog via Google while searching for such kinda informative post and your post looks very interesting for me

2018年3月26日 03:31

Thank you for your sharing. Thanks to this article I can learn more things. Expand your knowledge and abilities. Actually the article is very practical. Thank you!

2018年3月26日 20:50

Very nice article. I enjoyed reading your post. very nice share. I want to twit this to my followers. Thanks !. <a href='https://tehkeyboardplace.com/'>best keyboard for typing</a>

2018年3月26日 20:55

Hi there, I found your blog via Google while searching for such kinda informative post and your post looks very interesting for me

2018年3月29日 22:46

I feel a lot more people need to read this, very good info! . <a href='https://www.imagecleanup.com/'>photo retouching software</a>

2018年3月30日 02:21

It is imperative that we read blog post very carefully. I am already done it and find that this post is really amazing.

2018年3月31日 14:12

The date for downloading the hall ticket is not yet been announced by the board organizers.

2018年3月31日 21:18

Thank a lot. You have done excellent job. I enjoyed your blog . Nice efforts <a href='https://bestbabyessentials.com'>best convertible car seat safety ratings</a>

2018年4月03日 18:52

Profit primarily prime quality items -- you can understand them all within:

2018年4月03日 22:32

this is really nice to read..informative post is very good to read..thanks a lot! <a href='https://ipllivetv.in/watch-live-cricket-online/'>Watch Live Cricket Online</a>

2018年4月04日 20:24

Hey, great blog, but I don’t understand how to add your site in my rss reader. Can you Help me please? <a href='https://happymothersdayimagesc.com/happy-mothers-day-quotes-in-english/'>Happy Mothers Day Quotes in Hindi</a>

2018年4月05日 04:41

A debt of gratitude is in order for giving late reports with respect to the worry, I anticipate read more. <a href='www.ventracaus.com.au'> 4 wheel drive lawn tractor </a>

2018年4月05日 10:35

You bear through a awesome vacancy. I sanity definitely quarry it moreover personally suggest to my buddys. I am self-possessed they determination be benefited from this scene.

2018年4月05日 10:49

Below you will understand what is important, the idea provides one of the links with an exciting site:

2018年4月05日 10:59

I invite you to the page where see how much we have in common.

2018年4月05日 22:13

New site is solid. A debt of gratitude is in order for the colossal exertion. <a href='https://www.iiihost.com/wordpress-hosting/'>Wordpress Hosting</a>

2018年4月08日 19:28

The worst part of it was that the software only worked intermittently and the data was not accurate. You obviously canot confront anyone about what you have discovered if the information is not right. <a href='https://www.bathbombbootcamp.com/'>bath bomb boot camp</a>

2018年4月09日 17:55

It was a very good post indeed. I thoroughly enjoyed reading it in my lunch time. Will surely come and visit this blog more often. Thanks for sharing.

2018年4月10日 02:47

Hi there, I found your blog via Google while searching for such kinda informative post and your post looks very interesting for me

2018年4月10日 04:48

If you don"t mind proceed with this extraordinary work and I anticipate a greater amount of your magnificent blog entries

2018年4月10日 20:21

I am always searching online for articles that can help me. There is obviously a lot to know about this. I think you made some good points in Features also. Keep working, great job <a href='https://mothersday2018.info/'>happy mothers day auntie</a>

2018年4月11日 23:03

Thank you very much for visiting my website and wish you success. Thank you so much!

2018年4月11日 23:04

Actually this is one of the most exciting games. And the site also has many different types of games you can play and feel.

2018年4月12日 15:55

We are really grateful for your blog post. You will find a lot of approaches after visiting your post. Great work

2018年4月12日 21:42

It is perfect time to make some plans for the future and it is time to be happy. I’ve read this post and if I could I desire to suggest you few interesting things or tips. Perhaps you could write next articles referring to this article. I want to read more things about it! <a href='http://topindianshows.in'>Acting Shows in India</a>

2018年4月14日 21:42

When your website or blog goes live for the first time, it is exciting. That is until you realize no one but you and your. <a href='http://ibdarbank.com/'>ibdar bank bahrain</a>

2018年4月16日 17:57

This is also a very good post which I really enjoyed reading. It is not every day that I have the possibility to see something like this..

2018年4月16日 21:08

Hey, great blog, but I don’t understand how to add your site in my rss reader. Can you Help me please?

2018年4月17日 14:15

Godrej 106 Gurgaon :-Godrej Properties soon going to launch ultra luxury project in sector 106 Gurgaon. This will be one of a kind Luxury project in and around Gurgaon. its First ultra luxury project by Godrej..<a href="https://www.findmyhome.in/property/godrej-gurgaon/">godrej 106</a>

2018年4月17日 14:16

Godrej 106 Gurgaon :-Godrej Properties soon going to launch ultra luxury project in sector 106 Gurgaon. This will be one of a kind Luxury project in and around Gurgaon. its First ultra luxury project by Godrej..

2018年4月18日 15:25

I am looking for and I love to post a comment that "The content of your post is awesome" Great work!

2018年4月22日 20:34

This is also a very good post which I really enjoyed reading. It is not every day that I have the possibility to see something like this.. <a href='https://ludostarapk.com/'>ludo star dice hack apk</a>

2018年4月23日 15:29

Hey, great blog, but I don’t understand how to add your site in my rss reader. Can you Help me please?

2018年4月25日 18:38

Nice blog. Found this while searching through

2018年4月25日 19:49

I found Hubwit as a transparent s ite, a social hub which is a conglomerate of Buyers and Sellers who are ready to offer online digital consultancy at decent cost. <a href='https://www.imagecleanup.com/photo-retouching-cloning-services/'>photo retouch service</a>

2018年4月26日 15:31

I have a mission that I’m just now working on, and I have been at the look out for such information

2018年4月30日 16:57

Took me time to understand all of the comments, but I seriously enjoyed the write-up. It proved being really helpful to me and Im positive to all of the commenters right here! Its constantly nice when you can not only be informed, but also entertained! I am certain you had enjoyable writing this write-up. <a href='http://whatdaytoday.com/national-anisette-day/'>Anisette Day</a>

2018年4月30日 21:52

<a href="http://www.gtaocean.com/">GTA Ocean</a>

2018年5月01日 13:55

I’m happy I located this blog! From time to time, students want to cognitive the keys of productive literary essays composing. Your first-class knowledge about this good post can become a proper basis for such people. nice one

2018年5月05日 02:07

Very pleased to read your blog. Infact I have to translate it into english in order to comprehend it but the effort was worth it. Thanks.

2018年5月05日 16:44

Nice blog. I am very much impressed to read this article. Very effort admin. Link: https://putlockers-hd.stream/

2018年5月05日 16:46

We are really grateful for your blog post. Good work admin.

2018年5月07日 21:27

I must say, I thought this was a pretty interesting read when it comes to this topic. Liked the material. . . . . <a href='http://securityalarmssystems.com.au/'>home monitoring systems Melbourne</a>

2018年5月10日 22:35

Took me time to understand all of the comments, but I seriously enjoyed the write-up. It proved being really helpful to me and Im positive to all of the commenters right here! Its constantly nice when you can not only be informed, but also entertained! I am certain you had enjoyable writing this write-up.

2018年5月12日 16:26

The first step is the user needs to visit the link which is given here

2018年5月13日 16:05

Took me time to understand all of the comments, but I seriously enjoyed the write-up. It proved being really helpful to me and Im positive to all of the commenters right here! Its constantly nice when you can not only be informed, but also entertained! I am certain you had enjoyable writing this write-up.

2018年5月14日 19:31

<a href="https://p4proxy.com//">Free proxy</a>

2018年5月14日 22:13

We are tied directly into the sate’s renewal database which allows us to process your request almost instantly. <a href='http://phenqwiki.com/phenq-before-and-after/'>Phenq before and after</a>

2018年5月15日 18:35

I am looking for and I love to post a comment that "The content of your post is awesome" Great work!

2018年5月17日 19:57

This is a wonderful article, Given so much info in it, These type of articles keeps the users interest in the website, and keep on sharing more ... good luck. <a href='http://phenqwiki.com/'>phenq review</a>

2018年5月21日 14:41

I see some amazingly important and kept up to length of your strength searching for in your on the site

2018年5月22日 16:34

I have to search sites with relevant information on given topic and provide them to teacher our opinion and the article.

2018年5月22日 18:02

Your blog is great. I read a lot of interesting things from it. Thank you very much for sharing. Hope you will update more news in the future.

<a href="https://mailnewaccount.blogspot.com/">gmail new account</a>

2018年5月23日 18:05

Nice information, valuable and excellent design, as share good stuff with good ideas and concepts, lots of great information and inspiration, both of which I need, thanks to offer such a helpful information here.

2018年5月24日 13:05

I'm eager to reveal this page. I have to thank you for ones time for this especially incredible read!! I unquestionably truly preferred all aspects of it and I additionally have you spared to fav to take a gander at new data in your site.

2018年5月24日 17:27

We are really grateful for your blog post. You will find a lot of approaches after visiting your post. Great work

2018年5月24日 21:26

I read that Post and got it fine and informative. Please share more like that...

2018年5月29日 11:41

I simply want to tell you that I am new to weblog and definitely liked this blog site. Very likely I’m going to bookmark your blog . You absolutely have wonderful stories. Cheers for sharing with us your blog.

2018年5月29日 18:43

A debt of gratitude is in order for giving late reports with respect to the worry, I anticipate read more. <a href='https://fnafworlddownloadfree.com/'>FNaF World Games Download</a>

2018年5月31日 19:22

Really nice and interesting post. I was looking for this kind of information and enjoyed reading this one. Keep posting. Thanks for sharing.

2018年6月04日 14:42

You actually make it look so easy with your performance but I find this matter to be actually something which I think I would never comprehend. It seems too complicated and extremely broad for me. I'm looking forward for your next post, I’ll try to get the hang of it!

2018年6月05日 16:32

We are really grateful for your blog post. You will find a lot of approaches after visiting your post. Great work

2018年6月09日 14:04

We are really grateful for your blog post. You will find a lot of approaches after visiting your post. Great work <a href='http://www.football-jerseys.co/category/today-match-prediction/'>football draw prediction banker for this weekend </a>

2018年6月11日 14:41

Hi there, I found your blog via Google while searching for such kinda informative post and your post looks very interesting for me

2018年6月12日 18:17

i am for the first time here. I found this board and I in finding It truly helpful & it helped me out a lot. I hope to present something back and help others such as you helped me.

2018年6月18日 16:41

nice pistas

2018年6月21日 17:25

<a href=https://about.me/wifitrailcamera>click here</a>

<a href=https://www.trover.com/u/trailcamerahub>official</a>

<a href=http://www.folkd.com/user/besttrailcamera>official</a>

<a href=https://www.insanelymac.com/forum/profile/2434546-besttrailcamera/?tab=field_core_pfield_13>official</a>

2018年6月22日 16:34

new reviews

2018年6月25日 15:15

new posts

2018年6月26日 20:00

This is a splendid website! I"m extremely content with the remarks!. <a href='http://www.football-jerseys.co/'>top soccer prediction sites</a>

2018年6月27日 15:57

Nice Post

2018年6月28日 18:50

A debt of gratitude is in order for the blog entry amigo! Keep them coming...

2018年6月29日 14:47

new post

2018年6月30日 03:35

I must say, I thought this was a pretty interesting read when it comes to this topic. Liked the material. . . . .

2018年7月02日 20:08

Very helpful advice in this particular post! It’s the little changes that make the largest changes. Thanks for sharing!

2018年7月03日 14:38

A debt of gratitude is in order for giving late reports with respect to the worry, I anticipate read more.

<a href='http://www.celebs-net-worth.com/shaq-net-worth/'>shaq net worth 2017</a>

2018年7月03日 20:34

A commitment of gratefulness is all together for the educational and satisfying post, doubtlessly in your blog everything is unprecedented..

2018年7月04日 16:08

I am looking for and I love to post a comment that "The content of your post is awesome" Great work!

2018年7月04日 19:53

This was incredibly an exquisite implementation of your ideas

2018年7月05日 02:27

I think about it is most required for making more on this get engaged

2018年7月06日 01:14

This is an awesome motivating article.I am practically satisfied with your great work.You put truly extremely supportive data. Keep it up. Continue blogging. Hoping to perusing your next post

2018年7月08日 14:52

Very good points you wrote here..Great stuff...I think you've made some truly interesting points.Keep up the good work. <a href='http://tnf-dubai.com/'>arabic tent</a>

2018年7月16日 21:19

This is a wonderful article, Given so much info in it, These type of articles keeps the users interest in the website, and keep on sharing more ... good luck. <a href="https://stickersprintingpress.co.uk/">Printing press</a>

2018年7月26日 15:25

This is an awesome motivating article.I am practically satisfied with your great work.You put truly extremely supportive data. Keep it up. Continue blogging. Hoping to perusing your next post a>

2018年7月27日 12:39

This is quite helpful graph from relevant people can easily get proper information about current status. Reading of rating lists and reviews can help you in hiring of uk best essay services that can write your mistake free works.

2018年7月28日 19:56

It is ideal time to make a few arrangements for the future and the time has come to be cheerful. I've perused this post and on the off chance that I would I be able to want to propose you some intriguing things or recommendations. Maybe you could compose next articles alluding to this article. I need to peruse more things about it!

2018年7月30日 13:17

Hey, great blog, but I don’t understand how to add your site in my rss reader. Can you Help me please?

<a href='https://www.prosignalrobot.com/'>binary option robot software</a>

2018年7月30日 13:21

Hey, great blog, but I don’t understand how to add your site in my rss reader. Can you Help me please?

<a href='https://www.prosignalrobot.com/'>binary option robot software</a>

2018年8月02日 14:39

Very awesome!!! When I seek for this I found this website at the top of all blogs in search engin

2018年8月05日 17:45

We are really grateful for your blog post. You will find a lot of approaches after visiting your post. Great work

2018年8月07日 13:55

Awesome post i really grateful for your blog post thanks for sharing i like to read this blog

2018年8月08日 18:05

great post thanks

2018年8月09日 15:19

If there are many sad stories, share it with the people you trust. Sharing helps people get closer together and you also relieve some of that sadness.

2018年8月14日 19:26

Truly, this article is really one of the very best in the history of articles. I am a antique ’Article’ collector and I sometimes read some new articles if I find them interesting. And I found this one pretty fascinating and it should go into my collection. Very good work!

2018年8月17日 21:37

According to Dnaindia.com Reports are swirling that while Salman Khan will keep on being the host, jodis will go into the house as candidates this time around. Bigg Boss 12 could be to most recent report in Tellychakkar, the creators are paying special mind to some extremely questionable members this time around. As the candidates will enter in sets, it anybody from saas-bahu to manager secretary and the show may have disputable writers, tranquilize addicts, and apparition seekers too.

2018年8月24日 11:41

Thank you for your sharing. Thanks to this article I can learn more things. Expand your knowledge and abilities. Actually the article is very practical. Thank you!

2018年8月25日 13:41

new sites

2018年8月25日 14:57

new posts

2018年8月26日 00:36

very nice post

2018年8月28日 13:35

new posts

2018年8月30日 15:36

new post

2018年8月31日 21:15

This is the right site for everyone who would like to find out about this topic. You realize so much its almost tough to argue with you (not that I actually would want to…HaHa). You definitely put a fresh spin on a topic which has been discussed for ages. Wonderful stuff, just great!

<a href="https://dilhitohhaitv.com">Dil Hi Toh Hai TV</a>

2018年9月04日 12:05

new

2018年9月04日 14:29

new posts

2018年9月05日 15:51

wonderful post.

2018年9月05日 16:28

new page

2018年9月05日 16:43

<a href="https://www.wizxpert.com/quickbooks-error-support/">QuickBooks Error Support Phone Number</a>

2018年9月05日 17:33

It's late finding this act. At least, it's a thing to be familiar with that there are such events exist. I agree with your Blog and I will be back to inspect it more in the future so please keep up your act.

2018年9月07日 20:01

<p><a href="https://www.wizxpert.com/quickbooks-error-support/">QuickBooks Error Support</a></p>

<p><a href="https://www.wizxpert.com/quickbooks-error-support/">QuickBooks Error Support Phone Number</a></p>

<p><a href="https://www.wizxpert.com/quickbooks-error-support/">QuickBooks Error Support Number</a></p>

2018年9月10日 18:31

nice reviews

2018年9月13日 18:51

Excellent effort to make this blog more wonderful and attractive

2018年9月15日 09:48

A refusal to play the Hunger games by the Capitol's rules. My private agenda dovetails completely with my public one.

2018年9月17日 02:54

This post is good enough to make somebody understand this amazing thing, and I’m sure everyone will appreciate this interesting things.

2018年9月19日 17:19

nice posts

2018年9月21日 17:38

nice reviews

2018年9月23日 08:45

Very good write-up. I certainly love this website. Thanks!

It’s hard to come by experienced people about this subject, but you seem like you know what you’re talking about! Thanks

2018年9月24日 00:50

It is perfect time to make some plans for the future and it is time to be happy. I've read this post and if I could I desire to suggest you some interesting things or suggestions. Perhaps you could write next articles referring to this article. I want to read more things about it!

2018年9月27日 03:16

This list represents what we think are the greatest PC games you can play today. We wanted to celebrate the breadth and variety of PC gaming,

2018年9月27日 18:05

nice sites

2018年9月29日 18:53

It was thinking about whether I could utilize this review on my other site, I will connect it back to your site though. Great Thanks.

2018年10月04日 14:19

new sites

2018年10月08日 13:55

nice sites

2018年10月12日 15:35

nice site

2018年10月18日 19:20

I’m Really Impressed With Your Article, Such Great & Usefull Knowledge You Mentioned Here

<a href="https://bestnewyearwishes.info/">bestnewyearwishes</a>

<a href="http://apkgamekiller.info/">apkgamekiller</a>

<a href="http://dream11predictionteam.in/">dream11predictionteam</a>

<a href="http://funnypickuplines.info/">funnypickuplines</a>

2018年10月24日 18:27

<a href="https://thebhakti.com/diwali-images/"> diwali image </a>

Diwali Images: Hello, users, Diwali is on the way and we are left with just one month left.

On the precious occasion of Diwali, we do wish our ...

2018年10月31日 10:58

Thank you for posting such a great article! I found your website perfect for my needs. It contains wonderful and helpful posts. Keep up the good work!. Thank you for this wonderful Article! fnaf

2018年10月31日 15:13

nice page

2018年11月02日 17:00

I am very impressed with your article, it is very meaningful and meticulous, I hope you will have more good articles like this to bring to the reader.

2018年11月03日 14:18

nice post

2018年11月06日 19:15

nice

2018年11月10日 17:18

thanks for sharing this! very helpful info

https://www.lispa.in/

https://www.lispa.in/body-2-body-massage-in-delhi-ncr

2018年11月10日 18:04

nice site

2018年11月12日 18:05

Thanks you for sharing with us and very helpful for us.

http://www.simranspa.in/

http://www.simranspa.in/blog/

2018年11月13日 12:21

nice

2018年11月13日 15:51

nice review

2018年11月14日 15:49

very nice and helpful article thanks for sharing this article <a href="https://pinoytvstar.com/">pinoychannel</a>

2018年11月14日 19:17

I have joined your feed and look forward to seeking more of your great post

http://androidicu.com/download-full-mpl-mobile-premier-league-1-0-7_ps-mod-apk-unlimited-cash/

https://8ballpoolhacktool.info

https://tiktokapp.info/how-to-go-live-on-tik-tok-app/

https://pubgmobilehacks.info/pubg-mobile-to-android/

https://uptodownapk.net/walking-war-robots-hack/

https://bbllivestream.info/big-bash-t20-live-score

2018年11月15日 18:33

Thank you for sharing your knowledge and experience with me.

https://www.amritabodyspa.com/

https://www.amritabodyspa.com/body-2-body-massage-in-delhi-ncr.html

http://sites.google.com/view/amrita-body-spa/

2018年11月16日 19:21

Thanks for the post. It was very interesting.

https://www.amritaspa.in/

https://www.amritaspa.in/full-body-to-body-massage-delhi.htm

https://www.amritaspa.in/erotic-massage-delhi.htm

https://www.amritaspa.in/sensual-massage-delhi.htm

2018年11月17日 18:15

Thanks for this valuable post. Thanks for sharing this.

https://www.mylespa.com/

https://www.mylespa.com/body-2-body-massage-delhi-faridabad-noida

https://www.mylespa.com/full-body-massage-delhi-faridabad-noida

2018年11月19日 00:57

nice

2018年11月19日 17:32

Your content is very nice & that helps, useful to every person. Thanks for share...

https://www.geetanjalispa.in/

https://sites.google.com/view/body-massage-igi-airport/

https://sites.google.com/view/body-body-massage-mahipalpur/

https://www.lotusspa.in/

http://bodymassagemahipalpurigiairportdelhi.wordpress.com/

http://www.body-massage.co.in/female-to-male-body-to-body-massage-near-delhi-airport/

http://www.amritabodyspa.com/blog/full-body-massage-near-delhi-airport/

https://www.body-massage.co.in/female-to-male-body-to-body-massage-centre-in-mahipalpur-near-igi-airport-delhi/

https://www.amritabodyspa.com/blog/female-to-male-body-to-body-massage-parlour-in-mahipalpur-delhi/

https://www.body-massage.co.in/body-massage-centres-in-mahipalpur-delhi/

2018年11月20日 16:44

Thanks for the post. It was very interesting.

https://www.omegaspa.in/

https://www.fullbodytobodymassage.com/

https://delhi.locanto.net/ID_912092337/Female-to-Male-Full-Body-to-Body-Massage-in-Lajpat-Nagar.html

https://www.body-massage.co.in/body-to-body-massage-in-lajpat-nagar-delhi/

https://full-body-massage-parlour-in-lajpat-nagar-delhi.business.site/

http://sites.google.com/view/massage-lajpat-nagar-delhi/

2018年11月21日 17:58

Thanks for Share….very good post...

https://www.bodytobodymassage.co.in/

https://www.bodytobodymassage.co.in/body-to-body-massage

https://www.bodytobodymassage.co.in/full-body-massage

https://www.bodytobodymassage.co.in/deep-tissue-massage

https://www.bodytobodymassage.co.in/swedish-massage

2018年11月22日 17:41

Thanks for sharing the useful information. Amazing post.

https://www.book2spa.com/

https://www.amritabodyspa.com/blog/24-hours-body-massage-centre-in-gurgaon-mg-road/

https://www.amritabodyspa.com/blog/female-to-male-body-massage-in-mg-road-gurgaon/

https://sites.google.com/view/bodymassagemgroadgurgaon/

2018年11月23日 02:17

hello Admin good post i like it thanks for share keep up good work

2018年11月23日 02:18

Hi today found this blog very good post thanks for share

2018年11月23日 02:20

Great Post Sir

2018年11月23日 02:22

i like it

2018年11月24日 16:58

Thanks for share...I really like your post

https://www.body-massage.co.in/

https://www.body-massage.co.in/body-to-body-massage-in-south-delhi/

https://www.body-massage.co.in/body-to-body-massage-in-gurgaon/

https://www.body-massage.co.in/female-to-male-full-body-to-body-massage-parlour-in-delhi-gurgaon-ncr/

2018年11月26日 18:53

Thanks for sharing such a lovely information

https://www.massagecenterindelhi.co.in/

https://full-body-massage-parlour-malviya-nagar-delhi.business.site/

https://full-body-to-body-massage-in-faridabad.business.site/

https://li-body-to-body-massage-spa-in-saket-delhi.business.site/

https://full-body-massage-parlour-in-lajpat-nagar-delhi.business.site/

https://body-body-massage-spa-in-mahipalpur.business.site/

2018年11月28日 00:59

I’m impressed, I have to admit. Rarely do I encounter a blog that’s both equally educative and interesting, and without a doubt, you have hit the nail on the head. The problem is something which not enough folks are speaking intelligently about. I'm very happy I stumbled across this during my hunt for something regarding this.

https://taarakmehtakaooltahchashmah.net/

2018年12月01日 17:25

I really like your website and specially this post and that's the reason I am commenting here

2018年12月03日 18:35

Watch Online <strong><a href="https://guddantumsenahopayega.com/">Kumkum Bhagya</a> 3rd December 2018</strong> Full Episode 1244 Video Serial By <a href="https://guddantumsenahopayega.com/author/zeetv" target="_blank" rel="noopener"><strong>Zee Tv</strong></a>, Indian Drama Serial <a href="https://guddantumsenahopayega.com/category/kumkum-bhagya/" target="_blank" rel="noopener"><strong>Kumkum Bhagya</strong></a> Complete Show Full Episodes in Hd, Watch Kumkum Bhagya 3 December 2018 Online.

Telecast Date : <strong>3rd December 2018</strong>

Distributed By : <strong>Zee Tv And Zee5</strong>

Video Source : <strong>Standard Video Licence</strong>

2018年12月03日 19:37

Watch Online <strong><a href="https://guddantumsenahopayega.com/">Kundali Bhagya</a> 3rd December 2018</strong> Full Episode 366 Video Serial By <a href="https://guddantumsenahopayega.com/author/zeetv" target="_blank" rel="noopener"><strong>Zee Tv</strong></a>, Indian Drama Serial <a href="https://guddantumsenahopayega.com/category/kundali-bhagya/" target="_blank" rel="noopener"><strong>Kundali Bhagya</strong></a> Complete Show Full Episodes in Hd, Watch Kundali Bhagya 3 December 2018 Online.

Telecast Date : <strong>3rd December 2018</strong>

Distributed By : <strong>Zee Tv And Zee5</strong>

Video Source : <strong>Standard Video Licence</strong>

2018年12月03日 20:09

http://supermarioroms.com/

2018年12月05日 23:13

Watch online video <a href="http://kulfikumardrama.com/category/nazar/"><strong>Nazar</strong></a> 5th December 2018 High Quality Episode 93 Video Star Plus full hd video episode. Indian Television Channel HotStar serial <strong><a href="http://kulfikumardrama.com/category/nazar/">Nazar</a> </strong>episode 93 Telecast <a href="http://kulfikumardrama.com/author/starplus"><strong>Star Plus </strong></a>today episode. Watch Nazar 5 Dec 2018 episode online.

<h4><span style="color: #00ff00;">Nazar 5th Dec 2018, Nazar 5th December 2018 Star Plus</span></h4>

<strong>Serial Name :</strong> Nazar

<strong>Telecast Date:</strong> 5th December 2018

<strong>Video Owner:</strong> Star Plus Official Website

2018年12月06日 13:57

nice pages

2018年12月06日 13:57

new pages

2018年12月06日 22:54

Watch online video <a href="http://kulfikumardrama.com/category/kasautii-zindagii-kay/"><strong>Kasautii Zindagii Kay</strong></a> 6th December 2018 High Quality Episode 53 Video Star Plus full hd video episode. Indian Television Channel HotStar serial <strong><a href="http://kulfikumardrama.com/category/kasautii-zindagii-kay/">Kasautii Zindagii Kay</a> </strong>episode 53 Telecast <a href="http://kulfikumardrama.com/author/starplus"><strong>Star Plus </strong></a>today episode. Watch Kasautii Zindagii Kay 6 Dec 2018 episode online.

<h4><span style="color: #00ff00;">Kasautii Zindagii Kay 6th Dec 2018, Kasautii Zindagii Kay 6th December 2018 Star Plus</span></h4>

<strong>Serial Name :</strong> Kasautii Zindagii Kay

<strong>Telecast Date:</strong> 6th December 2018

<strong>Video Owner:</strong> Star Plus Official Website

2018年12月08日 00:58

thanks u so much for shareing this…

[url=http://www.bodymassagespas.com/]full body massage spa centre near me[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-bangalore/]full body to body massage service in bangalore[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-mumbai/]full body massage service in mumbai[/url]

[url=http://www.bodymassagespas.com/advert-category/massage-spa-in-hyderabad/]lomi lomi massage in hyderabad[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-delhi-ncr/]body massage by female to male in delhi ncr[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-delhi/]full body massage centre in delhi[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-gurgaon/]massage service in gurgaon[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-noida/]body massage spa in noida[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-goa/]body massag by female in goa[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-panaji/]body spa in panaji[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-gujarat/]foot massage in gujarat[/url]

[url=http://www.bodymassagespas.com/advert-category/massage-spa-in-ahmedabad/]full body massage by female in ahmedabad[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-shimla/]full body to body massage in shimla[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-ranchi/]swedish massage in ranchi[/url]

[url=http://www.bodymassagespas.com/advert-category/massage-spa-in-thiruvananthapuram/]female to male body massage center in thiruvananthapuram[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-bhopal/]body massage service in bhopal[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-bhubaneswar/]sports massage in bhubaneswar[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-amritsar/]best spa deals in amritsar[/url]

[url=http://www.bodymassagespas.com/advert-category/massage-spa-in-chandigarh/]aroma massage in chandigarh[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-jaipur/]body on body massage in jaipur[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-chennai/]body to body spa in chennai[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-agartala/]balinese massage in agartala[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-agra/]full body massage parlour in agra[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-kanpur/]body with body massage in kanpur[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-lucknow/]body to body massage spa in lucknow[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-kolkata/]best massage spa in kolkata[/url]

[url=http://www.bodymassagespas.com/advert-category/massage-spa-in-visakhapatnam/]best body massage centre in visakhapatnam[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-dispur/]body spa service in dispur[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-patna/]massage center in patna[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-raipur/]body massage centre in raipur[/url]

[url=http://www.bodymassagespas.com/advert-category/massage-spa-in-andhra-pradesh/]shiatsu massage in andhra pradesh[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-telangana/]best body to body massage in telangana[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-assam/]body to body massage in assam[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-bihar/]female to male body to body massage in bihar[/url]

[url=http://www.bodymassagespas.com/advert-category/massage-spa-in-chhattisgarh/]happy ending massage in chhattisgarh[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-himachal-pradesh/]couples massage in himachal pradesh[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-jharkhand/]body to body massage by female to male in jharkhand[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-karnataka/]b to b massage in karnataka[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-kerala/]full body massage center in kerala[/url]

[url=http://www.bodymassagespas.com/advert-category/massage-spa-in-madhya-pradesh/]24 hours body massage centre in madhya pradesh[/url]

[url=http://www.bodymassagespas.com/advert-category/massage-spa-in-maharashtra/]deep tissue massage in maharashtra[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-odisha/]hot stone massage in odisha[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-punjab/]body massage center in punjab[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-rajasthan/]body to body massage parlour in rajasthan[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-tamil-nadu/]spa service in tamil nadu[/url]

[url=http://www.bodymassagespas.com/advert-category/body-massage-spa-in-tripura/]massage spa in tripura[/url]

[url=http://www.bodymassagespas.com/advert-category/massage-spa-in-uttar-pradesh/]full body to body massage parlour in uttar pradesh[/url]

[url=http://www.bodymassagespas.com/advert-category/massage-spa-in-west-bengal/]body massage parlour in west bengal[/url]

2018年12月08日 02:39

You are so interesting! I don't believe I've truly read through anything like that before. So wonderful to discover another person with a few unique thoughts on this issue. Seriously.. many thanks for starting this up. This website is something that is required on the internet, someone with a bit of originality!

<a href="https://porusdrama.org/">Porus Drama</a>

2018年12月08日 21:54

You ought to be a part of a contest for one of the finest sites on the internet. I will recommend this web site!

<a href="https://porusdrama.org/">Porus Drama</a>

2018年12月08日 22:02

The next time I read a blog, I hope that it does not fail me just as much as this particular one. I mean, I know it was my choice to read, nonetheless I actually believed you would probably have something useful to talk about. All I hear is a bunch of whining about something you could fix if you were not too busy looking for attention.

<a href="https://porusdrama.org/">Porus Drama</a>

2018年12月11日 18:17

new site

2018年12月13日 18:31

amazing keep it up

2018年12月14日 17:21

nice site

2018年12月15日 18:44

tes saja lah

htlm code

<a href="http://www.undangancinta.com">undangan pernikahan</a>

<a href="http://www.undangancinta.com">undangan pernikahan unik</a>

<a href="http://www.undangancinta.com">undangan pernikahan unik</a>

ini cuma pake ling

http://www.undangancinta.com

bb code

[url=http://www.undangancinta.com]undangan pernikahan[/url]

[url=http://www.undangancinta.com]undangan pernikahan simple[/url]

[url=http://www.undangancinta.com]undangan pernikahan unik[/url]

ᛠ˿

2018年12月17日 17:30

<a href="https://digitalfreecourses.com">free udemy courses</a> Provide you free udemy premium courses for free if you want to gain some knowledge then visit <a href="https://digitalfreecourses.com">Digital Free Courses</a> Website and enjoy your <a href="https://digitalfreecourses.com">udemy free courses</a>.

2018年12月17日 17:31

Ahaa, its fastidious dialogue on the topic of this paragraph here at this web site, I have read all that, so at this time me also commenting at this place.

2018年12月17日 17:31

I like the content.

2018年12月23日 18:35

nice

2018年12月24日 18:44

nice

2018年12月28日 16:16

nice

2019年1月03日 00:45

nice

2019年1月03日 09:03

nice to meet new people and comunity

2019年1月03日 16:51

Your post is very interesting and meaningful, I really like your post. Hope to receive more good articles.

2019年1月05日 10:57

Great post !! Thanks for share that type blog. Many people like that blogs.

2019年1月05日 14:44

Please treat each other well. Everybody has difficulties that we have to overcome, do not know later but how to live each day happily.

2019年1月05日 16:54

Thank you for this sharing, I think it's pretty cool

2019年1月11日 09:48

Thanks for the valuable information and insights you have so provided here

2019年1月13日 21:29

Two full thumbs up for this magneficent article of yours. I've really enjoyed reading this article today and I think this might be one of the best article that I've read yet. Please, keep this work going on in the same quality. <a href="https://www.muralswallpaper.com">beauty</a>

2019年1月13日 21:29

Two full thumbs up for this magneficent article of yours. I've really enjoyed reading this article today and I think this might be one of the best article that I've read yet. Please, keep this work going on in the same quality. <a href="https://www.muralswallpaper.com">beauty</a>

2019年1月16日 18:14

Thank you for the detailed information..

<a href="https://www.elisiondayspa.com/">massage service in ludhiana</a>

<a href="https://bodytobodymassageinludhiana.yahoosites.com/">sensual massage in ludhiana</a>

<a href="https://www.elisiondayspa.com/balinese-massage-ludhiana.html">balinese full body massage in ludhiana</a>

<a href="https://www.elisiondayspa.com/swedish-massage-ludhiana.html">swedish body on body massage in ludhiana</a>

2019年1月22日 18:17

It's difficult to find well-informed people on this topic, but you seem like you know what you're talking about! Thanks. See this here: Here?s <a href="https://filehippo.com/download_folder_lock/">How To Password Protect Folder</a> Like A Professional.

2019年1月23日 19:50

Ha ha… I was just browsing around and took a glimpse at these comments. I can’t believe that there’s still this much attention. Thanks for writing about this.

2019年1月24日 18:04

This web-site is often a walk-through you discover the information you desired relating to this and didn’t know who must. Glimpse here, and you’ll certainly discover it.

UFC 235 Live Stream Free

2019年1月24日 18:31

Wow! There is so much good stuff in this post! You’re also an extraordinary writer. I can’t wait to read more of your writing. Do you have Twitter?

2019年1月25日 03:50

I think other website proprietors should take this site as an model, very clean and great user genial style and design, let alone the content. You’re an expert in this topic!

voyance par téléphone

2019年1月25日 17:52

I am very happy to read this. Appreciate your sharing

2019年1月25日 17:53

The information you have very true and useful, thank you have shared this post.

2019年1月25日 20:44

Blaine is not the best magician but i can say that he has great showmanship and i like his show`

2019年1月27日 19:34

Howdy. Very nice web site!! Guy .. Excellent .. Superb .. I will bookmark this site and take the feeds additionally…I am glad to find a lot of helpful info here within the article. Thank you for sharing…

Salon de fiestas en cancun

2019年1月28日 20:23

you have got a great blog here! do you want to cook some invite posts on my own weblog?

2019年1月31日 17:03

Thank you for sharing this exciting resource with me and the world. Wish you always luck.

2019年2月03日 18:08

I like this website because so much utile stuff on here : D.

2019年2月04日 02:02

Continually, when people manage employment seeks they can deal with employment paying around my topic also known as job opportunities in my specific geographic area. There is nothing other in that. In addition, across frustrating economical occasions when

2019年2月04日 22:40

I conceive you have mentioned some very interesting details , appreciate it for the post.

Electrical Contractor RI

2019年2月04日 22:48

Nice read, I just passed this onto a colleague who was doing a little research on that. And he just bought me lunch since I found it for him smile So let me rephrase that: Thank you for lunch!

2019年2月04日 23:10

There is noticeably a lot of money to comprehend this. I assume you made certain nice points in features also.

2019年2月06日 17:44

Nicely picked details, many thanks to the author. It’s incomprehensive in my experience at present, however in common, the convenience and importance is mind-boggling. Regards and all the best ..

Private Detectives Tampa

2019年2月06日 19:36

i have a very busy lifestyle too, and i would always frequently eat on Fastfoods“

Minoxidil side effects

2019年2月07日 00:29

I¡¦m now not positive where you are getting your info, but good topic. I needs to spend some time finding out much more or working out more. Thanks for fantastic information I was looking for this info for my mission.

2019年2月07日 00:58

Hi there just wanted to give you a quick heads up. The words in your article seem to be running off the screen in Internet explorer. I’m not sure if this is a format issue or something to do with internet browser compatibility but I figured I’d post to let you know. The design and style look great though! Hope you get the issue solved soon. Thanks

2019年2月07日 14:14

Thank you for the detailed information..

2019年2月07日 18:55

assisted living is nice if you got some people and a home that cares very much to its occupants;;

new heaven new earth

2019年2月07日 18:55

Good blog! I truly love how it is simple on my eyes and the data are well written. I’m wondering how I could be notified when a new post has been made. I have subscribed to your feed which must do the trick! Have a great day!

best water heater

2019年2月08日 17:14

I like what you guys are doing. Such smart work and reporting! Carry on with the excellent works guys. I have incorporated you guys to my blogroll. I think it’ll improve the value of my site.

asia charm

2019年2月09日 23:00

I¡¦ve been exploring for a little for any high quality articles or blog posts on this kind of space . Exploring in Yahoo I ultimately stumbled upon this website. Reading this information So i am happy to express that I have a very just right uncanny feeling I found out just what I needed. I so much for sure will make sure to do not overlook this web site and give it a glance a relentless basis.

Embakasi escorts

2019年2月10日 09:59

nice

2019年2月10日 20:05

I love the valuable info you supply in your posts. To be honest I am not sure I can agree with you.

русский язык в США онлайн

2019年2月11日 21:35

well, there are so many tourist attractions that you find on asia and europe. i would really love to travel a lot*

2019年2月11日 21:35

very good post, i surely enjoy this site, keep on it

2019年2月11日 21:35

I’m not sure exactly how I discovered your blog because I had been researching information on Real Estate in Lake Mary, FL, but anyway, I have had a pleasant time reading it, keep it up!

2019年2月11日 21:35

This will be the appropriate weblog for everyone who wants to discover this topic. You are aware of a whole lot its almost difficult to argue to you (not too I really would want…HaHa). You certainly put a different spin on the topic thats been discussed for some time. Great stuff, just wonderful!

2019年2月13日 17:37

This is a great blog” and i want to visit this every day of the week .

2019年2月14日 22:33

Perfect piece of work you have done, this site is really cool with great info.

오션파라다이스

2019年2月15日 20:16

Oh my goodness! a great post dude. Appreciate it However I am experiencing problem with ur rss . Do not know why Unable to subscribe to it. Perhaps there is any person getting identical rss problem? Anyone who knows kindly respond. Thnkx

bhojpuri songs

2019年2月19日 10:38

Private Investigator Tampa, Florida’s Top-Rated Private Investigators, Don’t Trust Personal Matters to Amateurs, HIRE a Private Investigator Tampa Today. Open 24/7 Call or Text (727) 900-5907 FREE Consultations

<b><a href="http://www.privateinvestigatorintampa.com">Private Investigator Tampa</a></b>

2019年2月19日 10:39

Private Investigator Tampa, Florida's Top-Rated Private Investigators, Don't Trust Personal Matters to Amateurs, HIRE a Private Investigator Tampa Today. Open 24/7 Call or Text (727) 900-5907 FREE Consultation

2019年2月19日 10:43

Private Investigator Tampa, Florida's Top-Rated Private Investigators, Don't Trust Personal Matters to Amateurs, HIRE a Private Investigator Tampa Today. Open 24/7 Call or Text (727) 900-5907 FREE Consultation

2019年2月19日 10:44

Private Investigator Tampa, Florida's Top-Rated Private Investigators, Don't Trust Personal Matters to Amateurs, HIRE a Private Investigator Tampa Today. Open 24/7 Call or Text (727) 900-5907 FREE Consultation

2019年2月19日 10:45

Private Investigator Tampa, Florida's Top-Rated Private Investigators, Don't Trust Personal Matters to Amateurs, HIRE a Private Investigator Tampa Today. Open 24/7 Call or Text (727) 900-5907 FREE Consultation

2019年2月19日 10:45

Private Investigator Tampa, Florida's Top-Rated Private Investigators, Don't Trust Personal Matters to Amateurs, HIRE a Private Investigator Tampa Today. Open 24/7 Call or Text (727) 900-5907 FREE Consultation

2019年2月19日 10:46

Private Investigator Tampa, Florida's Top-Rated Private Investigators, Don't Trust Personal Matters to Amateurs, HIRE a Private Investigator Tampa Today. Open 24/7 Call or Text (727) 900-5907 FREE Consultation

2019年2月19日 10:47

Private Investigator Tampa, Florida's Top-Rated Private Investigators, Don't Trust Personal Matters to Amateurs, HIRE a Private Investigator Tampa Today. Open 24/7 Call or Text (727) 900-5907 FREE Consultation

2019年2月19日 10:47

Private Investigator Tampa, Florida's Top-Rated Private Investigators, Don't Trust Personal Matters to Amateurs, HIRE a Private Investigator Tampa Today. Open 24/7 Call or Text (727) 900-5907 FREE Consultation

2019年2月19日 10:48

Private Investigator Tampa, Florida's Top-Rated Private Investigators, Don't Trust Personal Matters to Amateurs, HIRE a Private Investigator Tampa Today. Open 24/7 Call or Text (727) 900-5907 FREE Consultation

2019年2月19日 10:48

Private Investigator Tampa, Florida's Top-Rated Private Investigators, Don't Trust Personal Matters to Amateurs, HIRE a Private Investigator Tampa Today. Open 24/7 Call or Text (727) 900-5907 FREE Consultation

2019年2月19日 10:49

Private Investigator Tampa, Florida's Top-Rated Private Investigators, Don't Trust Personal Matters to Amateurs, HIRE a Private Investigator Tampa Today. Open 24/7 Call or Text (727) 900-5907 FREE Consultation

2019年2月19日 15:57

I rattling happy to find this site on bing, just what I was searching for : D likewise saved to favorites .

great renovation work from singapore

2019年2月19日 23:00

Normally I do not read article on blogs, but I would like to say that this write-up very forced me to try and do it! Your writing style has been surprised me. Thanks, quite nice article.

Kenya raha

2019年2月20日 16:08

Aw, this is a really nice post. In notion I would like to invest writing like this moreover – taking time and actual effort to create a top notch article… but what can I say… I procrastinate alot through no indicates apparently go done.

2019年2月21日 16:57

Super share it is actually. We have been awaiting for this tips.

2019年2月23日 18:29

When I originally commented I clicked the -Notify me when new surveys are added- checkbox and from now on if a comment is added I am four emails using the same comment. Is there any way it is possible to remove me from that service? Thanks!

annabel law productions

2019年2月28日 02:47

Thanks for sharing this information....

http://www.wellnessspadelhi.in/

https://body-to-body-massage-in-kailash-colony-delhi.business.site/

http://spakailashcolonydelhi.nicedeals.co.in/

https://bodytobodymassageinkailashcolonydelhi.yahoosites.com/

https://justfindus.in/index.php/hi/ads/5b0cfcaba5cb3/Spas/Female-to-Male-Body-to-Body-Massage-in-Kailash-Colony-Delhi

http://www.oclicker.com/in/Services/Parlours-Salons/Female-and-Male-Full-Body-Massage-in-Kailash-Colony-Delhi-ad9440

http://www.wellnessspadelhi.in/blog/female-male-body-to-body-massage-in-kailash-colony-delhi/

http://spakailashcolonydelhi.nicedeals.co.in/massage-therapy/female-male-body-to-body-massage-in-kailash-colony-delhi/

http://bodymassage.wellnessspadelhi.in/body-massage/body-to-body-massage-in-kailash-colony-delhi-female-male/

https://sites.google.com/view/bodytobodymassagekailashcolony/

http://bodytobodymassageinkailashcolonydelhi.wordpress.com/

https://wellness-unisex-spa-and-beauty.business.site/

http://spalajpatnagardelhi.nicedeals.co.in/massage-therapy/female-to-male-full-body-to-body-massage-in-lajpat-nagar-delhi/

http://spalajpatnagardelhi.nicedeals.co.in/

http://spagreaterkailashdelhi.nicedeals.co.in/

https://sites.google.com/view/body-massage-kailash-colony/

http://bodymassage.wellnessspadelhi.in/

http://www.wellnessspadelhi.in/blog/relaxing-full-body-body-massage-centre-kailash-colony-delhi/

http://www.wellnessspadelhi.in/blog/full-body-massage-centre-kailash-colony-delhi/

http://spakailashcolonydelhi.nicedeals.co.in/massage-therapy/body-to-body-massage-in-kailash-colony-delhi/

2019年3月03日 00:12

nice

2019年3月06日 19:59

Thanks for sharing with us. I just loved your way of presentation. enjoyed reading this .Thanks for sharing and keep writing. It is good to read blogs like this. As constantly, we appreciate yourself assurance and accept as true within us.

https://gamesofthronesseason8.com/tobias-menzies-edmure-tully-actor-and-wife/

2019年3月06日 19:59

Very informative useful, infect very precise and to the point. I’m a student a Business Education and surfing things on Google and found your website and found it very informative

https://koreandramabus.com/

2019年3月07日 07:59

nice

2019年3月08日 12:46

Oh my goodness! a great post dude. Appreciate it However I am experiencing problem with ur rss

2019年3月08日 12:47

<a href="http://www.newflpproject.xyz/">I read good for read and keep writing</a>

2019年3月08日 13:06

Oh my goodness! a great post dude. Appreciate it However I am experiencing problem with ur rss Thank you so much for this valuable information

2019年3月08日 18:58

Thanks for sharing with us. I just loved your way of presentation. enjoyed reading this .Thanks for sharing and keep writing. It is good to read blogs like this. As constantly, we appreciate yourself assurance and accept as true within us.

https://koreandramabus.com/

2019年3月08日 18:59

https://gamesofthronesseason8.com/how-to-watch-game-of-thrones-season-8-on-sky-atlantic/

Very informative useful, infect very precise and to the point. I’m a student a Business Education and surfing things on Google and found your website and found it very informative

2019年3月08日 19:00

Best and Helpful This Blog and Artical Thanks For Sharing I Hope Next To Best.

https://apnetv.co.in/

2019年3月09日 16:05

I am experiencing problem with ur rss Thank you so much for this valuable information

2019年3月11日 16:51

If there are many sad stories, share it with the people you trust. Sharing helps people get closer together and you also relieve some of that sadness.

2019年3月13日 02:43

heck Complete IPL Schedule 2019. You can download IPL 2019 Schedule PDF. Also check out save IPL Schedle PIcs HD. IPL 2019 start Date March 23, ... https://livecricketmatchonline.com/star-sports-1-live-match-today/

2019年3月15日 18:13

<a href=http://www.icyte.com/users/show/424028>Brace</a>

<a href=https://www.freehostforum.com/members/90565-healthbuddy009>click here</a>

<a href=https://posturebrace.webnode.com/>how to reduce back pain</a>

<a href=http://healthclub009.simplesite.com/441901094>back pain</a>

<a href=https://pbase.com/profile/healthshow>Brace</a>

2019年3月29日 14:56

silly jokes for adults, funniest joke of the day, good jokes for kids, funny short joke for adults, tamil jokes sms, really funny jokes for kids, very funny jokes for kids, english jokes for kids, hilarious jokes for adults, short joke of the day, clean joke of the day, kids joke of the day, deez nuts jokes, yo mama so fat jokes, story in urdu funny, comedy jokes in english, jokes app in english,story in urdu funny, comedy jokes in english, jokes in punjabi very funny, funny sms bangla, ghost jokes,political jokes in hindi, very funnyjoke in hindi, funny joke in hindi for whatsapp

motivational quote for sales team, motivational quote on leadership, motivational quotes in one line, motivational quotes for dreams, motivational quotes for money, motivational quotes for success in hindi

short love verses from the bible,love quotes about stars in the sky,love quotes for god from the bible,love quotes for brother and sister,images of love quotes and sayings,love quotes for girlfriend in english,short love quotes for your girlfriend,images of love quotes for boyfriend,love quotes and sayings with images,love quotes in spanish translated in English

2019年4月02日 19:05

Partendo da una panoramica sullo scenario economico del settore, verranno illustrate le fasi di sviluppo delle normative in ambito chimico, la loro gestione e applicazione con particolare attenzione alla sicurezza prodotti, all’igiene industriale e all’impatto ambientale, in modo da garantirne la conformità lungo l’intero ciclo di vita del prodotto.

2019年4月02日 19:06

Partendo da una panoramica sullo scenario economico del settore, verranno illustrate le fasi di sviluppo delle normative in ambito chimico, la loro gestione e applicazione con particolare attenzione alla sicurezza prodotti, all’igiene industriale e all’impatto ambientale, in modo da garantirne la conformità lungo l’intero ciclo di vita del prodotto.

2019年4月15日 16:19

A website or Web site is a collection of related network web resources, such as web pages, multimedia content, which are typically identified with a common domain name, and published on at least one web server. Search Website Creating Get Results from 6 Engines at Once. Web, Images & Video. Information 24/7. Trusted by Millions. Wiki, News & More. 100+ Million Visitors. The Complete Overview. Types: pdf, doc, ppt, xls, txt.

2019年5月01日 02:14

Thanks a lot for the blog article.Really thank you! Want more.

2019年5月06日 20:24

Secure Shifting Related Questions from Packers and Movers Pune

2019年5月17日 19:15

Thanks for the post. It was very interesting.

2019年5月23日 20:11

You have to make a Intellectual Decision while choosing web design company in chennai.

<a href="https://www.bergmount.com/ "> web design company in chennai</a>

2019年5月30日 00:21

Best gaming mouse 2019: the best gaming mice we've tested. SteelSeries Rival 710. The best gaming mouse we've reviewed. SteelSeries Sensei 310. Value and quality. Corsair Harpoon RGB <a href="https://bestgamingmouse.tech/">bestgamingmouse.tech</a> Wireless. Wireless, for a bargain. Logitech G502 Hero. Roccat Kova Aimo. Cooler Master MasterMouse MM520. Razer Naga Trinity. HyperX

2019年6月29日 17:59

If you are playing online casino there are many kinds of advantages. The biggest advantage of online casinos is you can plays at home with comfort. So, visit on the website and play online casino.

2019年7月02日 03:16

Single serve coffee makers are perfect for any singles in the household, providing good coffee on time without the hefty price tag. With the right type of single serve coffee makers, you can take advantage of its features and enjoy your cup every morning. It may take time and research, but it’ll be worth it, as you’ll have a nice coffee for years to come!. Take a look at our website it has a of lot information: https://slides.com/johnbeanss/deck

2019年7月29日 17:04

buy ebay account, ebay account for sale, ebay accounts for sale, ebay stealth account, ebay paypal stealth accounts, ebay stealth account for sale, paypal account for sale, paypal accounts for sale, who buys ebay accounts, we buy ebay accounts, cheap ebay accounts for sale, verified ebay account for sale, buy ebay account with feedback, ebay selling price limit, ebay new seller limits, ebay paypal stealth accounts, ebay stealth, buy ebay stealth, ebay accounts for sale with feedback, cheap ebay accounts for sale http://mystealthshop.com/buy-ebay-account.html

2019年8月07日 02:25

Robux is the principal currency of this Roblox game. It’s vital as it enables you to perform in-game customizations and purchasing special features, and updates which you can’t always get in Roblox.

<a href="https://robuxin2019.puzl.com/">Roblox Free Robux</a>

2019年8月07日 02:25

2019年8月09日 14:59

I think this is an informative post and it is very useful and knowledgeable. therefore, I would like to thank you for the efforts you have made in writing this article

2019年8月26日 19:26

Thank you for sharing this post.

2019年9月07日 09:42

Thank you for sharing this post.

2019年9月09日 14:26

If you want to buy the best products at cheap price then you visit this website link in down checks it out.

2019年9月09日 14:33

If you want to buy the best products at cheap price then you visit this website link in down checks it out.

2019年9月09日 14:34

If you want to buy the best products at cheap price then you visit this website link in down checks it out.

2019年9月09日 14:35

If you want to buy the best products at cheap price then you visit this website link in down checks it out.

2019年9月09日 14:35

If you want to buy the best products at cheap price then you visit this website link in down checks it out.

2019年9月09日 14:36

If you want to buy the best products at cheap price then you visit this website link in down checks it out.

2019年9月13日 14:18

keep you update about all telecom companies packages.

You can find the packages of all companies with full detail and activation code.

2019年9月30日 15:20

Very valuable information, it is not at all blogs that we find this, congratulations I was looking for something like that and found it here.

2019年10月08日 21:43

Greetings! Very useful advice within this post! It is the little changes which will make the most important changes. Thanks for sharing!

2019年10月08日 21:44

I have read several just right stuff here. Definitely price bookmarking for revisiting. I surprise how so much attempt you set to make such a great informative website.

2019年10月08日 21:45

This design is spectacular! You obviously know how to keep a reader amused. Between your wit and your videos, I was almost moved to start my own blog (well, almost...HaHa!) Great job. I really loved what you had to say, and more than that, how you presented it. Too cool!

2019年10月08日 21:45

Hello there, just became aware of your blog through Google, and found that it is truly informative. I'm going to watch out for brussels. I will be grateful if you continue this in future. Numerous people will be benefited from your writing. Cheers!

2019年10月08日 21:46

Great article! We are linking to this particularly great post on our site. Keep up the good writing.

2019年10月08日 21:46

You actually make it seem so easy with your presentation but I find this topic to be really something that I think I would never understand. It seems too complicated and extremely broad for me. I am looking forward for your next post, I will try to get the hang of it!

2019年11月15日 12:19

Toko Otomotif : alat teknik, perkakas bengkel, alat safety, alat ukur, mesin perkakas, scanner mobil, alat servis motor, alat cuci mobil, mesin las.

2019年11月19日 13:10

If you are searching for the homework help service provider then you should definitely go for AllAssignmentHelp.com. We offer all types of subjects assignment helps at the best price.

2019年11月19日 13:49

Much obliged for sharing the data, keep doing awesome... I truly delighted in investigating your site. great asset...

2019年11月27日 16:35

This article contains great original thinking. The informational content here proves that things aren’t so black and white. I feel smarter from just reading this.

2019年11月27日 16:35

you might have a fantastic weblog here! would you wish to make some invite posts on my weblog?

2019年11月27日 16:39

Nice blog here! after reading, i decide to buy a sleeping bag ASAP

2019年11月27日 16:39

I absolutely agree with everything you have explained. In reality, I browsed throughout your additional content articles and I do think that you’re completely correct. Great job with this website.

2019年12月04日 19:03

Thank you for the detailed information..

https://www.body-massage.co.in/full-body-to-body-massage-centre-vidhyadhar-nagar-jaipur/

https://jaipur.in.locanto.asia/ID_4094278833/Full-Body-to-Body-Massage-by-Female-At-Sun-N-Moon-Mall-Jaipur.html

https://sites.google.com/view/bodymassagecentreinjaipur/

https://www.sulekha.com/body-to-body-massage-in-vidhyadhar-nagar-jaipur-vidhyadhar-nagar-jaipur-contact-address

https://www.facebook.com/Full-Body-to-Body-Massage-Service-Vidhyadhar-Nagar-Jaipur-113355586805222/

https://madewithlove.org.in/startup/full-body-to-body-massage-parlour-vidhyadhar-nagar-jaipur

https://www.justcityplace.com/listings/radian-spa-vidhyadhar-nagar-jaipur/

http://b2bmassagejaipur.ultimatefreehost.in/

http://bodytobodymassageinjaipur.unaux.com/

https://bodymassageservicevidhyadharnagarjaipur.000webhostapp.com/

http://b2bmassagejaipur.byethost32.com/

http://fullbodytobodymassagecentrejaipur.tekcities.com/

https://www.body-massage.co.in/female-to-male-body-to-body-massage-in-jaipur/

https://madewithlove.org.in/startup/full-body-to-body-massage-centre-vidhyadhar-nagar-jaipur

https://madewithlove.org.in/startup/full-body-to-body-massage-service-vidhyadhar-nagar-jaipur

https://madewithlove.org.in/startup/body-to-body-massage-in-jaipur

https://www.joadd.in/full-body-to-body-massage-parlour-vidhyadhar-nagar-jaipur/

https://indoclassified.com/services/body-massage-centres/full-body-to-body-massage-service-vidhyadhar-nagar-jaipur_i64123

https://justfindus.in/index.php/en/ads/5de0a8b1b5a7b/Spas/Full-Body-to-Body-Massage-Centre-Vidhyadhar-Nagar-Jaipur

https://fastr.co.in/c/Travel/35049/Full-Body-to-Body-Massage-Service-Vidhyadhar-Nagar-Jaipur.html

http://yello.in/524771/full-body-to-body-massage-parlour-vidhyadhar-nagar-jaipur

https://www.pinposter.com/personals/services_1/full-body-to-body-massage-parlour-vidhyadhar-nagar-jaipur-11306

https://jaipur.yalwa.in/ID_136901139/Full-Body-Massage-Parlour-Vidhyadhar-Nagar-Jaipur.html

https://www.buynow-us.com/284513-full-body-to-body-massage-service-vidhyadhar-nagar-jaipur/details.html

https://cityclassify.com/list/view/full-body-to-body-massage-service-vidhyadhar-nagar-jaipur?aid=53810

https://www.indiaza.net/listing/full-body-to-body-massage-service-vidhyadhar-nagar-jaipur/

https://jaipur.doplim.in/full-body-to-body-massage-service-vidhyadhar-nagar-id-378065.html

2019年12月08日 01:18

buy facebook page likes, buy fb page likes, buy facebook likes, buy facebook likes cheap, buy facebook likes instant, buy facebook page likes, buy real facebook likes, buy facebook fan page likes, buy usa facebook likes, buy fb likes, purchase facebook likes, buy facebook likes, buy real facebook likes, buy facebook page likes, buy cheap facebook likes, buy facebook likes fast, buy facebook post likes, buy facebook video views, buy facebook photo likes, buy fb likes, buy fb post likes, buy fb page likes, best place to buy facebook likes, best place to purchase facebook likes, best site to buy facebook likes, best site to purchase facebook likes, buy cheap facebook photo likes, buy facebook likes cheap, buy facebook likes cheap fast, buy facebook likes for business page, buy facebook likes for photo, buy facebook likes for photos, buy facebook page likes cheap, buy facebook photo likes fast, buy facebook post likes cheap, buy facebook video likes, buy instant facebook likes, buy instant facebook page likes, buy instant facebook post likes https://buy-fb-likes.com/buy-facebook-likes.php

2019年12月08日 01:20

buy paypal account, buy paypal accounts, buy verified paypal account, vcc paypal, usa paypal account for sale, buy us paypal account, aged paypal account, verified paypal account for sale, fully verified paypal account for sale, buy paypal, paypal account for sale, paypal accounts for sale, verified paypal accounts for sale, buy us verified paypal account, paypal stealth account, buy verified paypal account, stealth paypal, want to buy verified paypal account, stealth paypal account for sale, buy verified paypal, buy uk paypal, buy us paypal, us paypal account for sale, uk paypal account for sale, buy aged paypal account, buy old paypal account, buy old paypal, buy ebay accounts, buy ebay account, ebay account for sale, ebay accounts for sale, ebay stealth account, ebay paypal stealth accounts, ebay stealth account for sale, paypal account for sale, paypal accounts for sale, who buys ebay accounts, we buy ebay accounts, cheap ebay accounts for sale, verified ebay account for sale, buy ebay account with feedback, ebay selling price limit, ebay new seller limits, ebay paypal stealth accounts, ebay stealth, ebay accounts for sale with feedback, cheap ebay accounts for sale, buy ebay with paypal, buy aged ebay, buy ebay with paypal https://buy-stealth-account.com/buy-paypal-account.php https://buy-stealth-account.com/buy-ebay-account.php

2019年12月13日 09:24

nice article, would like to see and read more

<a href="https://kiksexting.co">kik sexting forum</a>

2019年12月13日 09:25

nice article, would like to see and read more

<a href="https://kiksexting.co">kik sexting forum</a>

2019年12月18日 08:29

great article and good website, keep up the good work !

bitcoin cloud miner - generate free bitcoins online

2019年12月30日 01:34

great article and good website, keep up the good work!

2020年1月02日 01:22

Thanks a bunch for sharing this with all folks you really know what you are talking about! Bookmarked. Please also seek advice from my web site =). We will have a link change arrangement between us.

2020年1月02日 01:23

Ahaa, its fastidious dialogue on the topic of this paragraph here at this web site, I have read all that, so at this time me also commenting at this place.

2020年1月04日 15:58

Hello,

I'm a developer at: http://www.mobile-phone.pk/latest_mobiles/

2020年1月06日 15:06

We absolutely love your blog and find many of your post’s to be exactly I’m looking for. can you offer guest writers to write content for yourself? I wouldn’t mind creating a post or elaborating on many of the subjects you write related to here. Again, awesome web log!

2020年1月06日 15:06

Wohh precisely what I was looking for, appreciate it for posting .

2020年1月11日 21:53

Matka boss 440 Tara Matka Matka Boss otg Matka 420 <a href="https://www.sattabossmatka.com">Boss Matka</a> Indian Matka

2020年1月20日 19:50

Thanks for sharing this with us.i found it informative and interesting

2020年1月25日 14:57

I have kept your website. It is illuminating and fulfilling for me. I regard the central information you offer on your site. A devotion of thankfulness is all together for posting it.

Feel free to surf my site: [url=https://www.momobet-888.com/promotions]nba 생중계[/url]

2020年1月27日 15:17

Thank you for sharing this post.

2020年2月01日 12:56